Sector inmobiliario crecerá 12% este año (MÉXICO)

- Categoría: México

- Visto: 353

En Querétaro hay en stock 29,000 viviendas y se planea la construcción de 66,000 más.

En Querétaro hay en stock 29,000 viviendas y se planea la construcción de 66,000 más.

Para el cierre de este año el sector inmobiliario estima registrar un crecimiento económico superior a 12 por ciento. Durante el año pasado, en el estado de Querétaro esta industria creció 10%, por lo que de lograr la meta se reportaría un incremento de dos puntos porcentuales.

De acuerdo con la presidenta de la Asociación Mexicana de Profesionales Inmobiliarios (AMPI) sección Querétaro, Dulce María Rojas Ayala, el sector inmobiliario en el país representa la segunda fuerza económica, seguida de la industria automotriz.

“A diferencia del sector automotriz, 98% de los insumos que se utilizan para la construcción de viviendas son de productores mexicanos y se impactan diferentes ramas de la economía”, comentó la especialista.

El ideal para este sector sería crecer 15% para finales de este año. Sin embargo, Rojas Ayala comentó que por la volatilidad de los mercados y ante el alza en el precio del dólar frente al peso, se estima que al menos se dé un crecimiento de dos puntos.

La AMPI cuenta en Querétaro con 29,000 viviendas en stock y se encuentran en planes de construcción 66,700 viviendas de todos los precios, desde residenciales club hasta interés social.

“El crecimiento poblacional en Querétaro es impactante, esto por la atracción de industrias que siempre vienen acompañadas de la llegada de más personas. Implica mucho trabajo y ofrece seguridad a los habitantes. La idea no solo es construir por construir, sino ofrecer viviendas dignas a la ciudadanía”, comentó.

Crédito impulsa desarrollo

Rojas Ayala agregó que, derivado de la fusión de los créditos como Infonavit o Fovissste con la banca privada, se ha vuelto más versátil la posibilidad de adquirir una vivienda.

Para la AMPI, la fusión de los créditos también implica que el trabajador adquiera una vivienda más grande o mejor ubicada, pues ya no estará sujeto al límite de un crédito, lo cual puede otorgar mejores oportunidades no sólo para el comprador, sino también para el desarrollador.

“En este año se ha dado un incremento de 10% de personas afiliadas al seguro social en comparación con el año anterior, esto nos da la seguridad de que en breve pueden adquirir una vivienda”, dijo la presidenta de la asociación sección Querétaro.

En el estado, añadió que 65% de las viviendas que se venden se adquieren a través de créditos hipotecarios y únicamente el restante 35% se hace mediante pagos en efectivo.

ANA CRISTINA ALVARADO / El Economista

Página Web – 2015/09/07

Fuente: http://eleconomista.com.mx

El mexicano sigue sin poder levantar su vivienda, a causa de los desastres naturales del pasado

El mexicano sigue sin poder levantar su vivienda, a causa de los desastres naturales del pasado El Presidente Enrique Peña Nieto aseveró que con la política nacional de vivienda 2.9 millones de familias se beneficiaron con financiamientos y subsidios para adquirir una casa nueva o usada

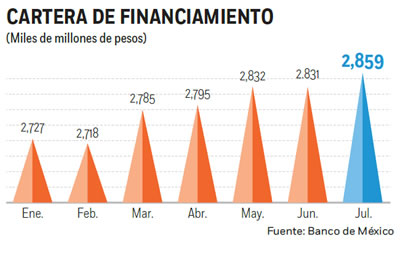

El Presidente Enrique Peña Nieto aseveró que con la política nacional de vivienda 2.9 millones de familias se beneficiaron con financiamientos y subsidios para adquirir una casa nueva o usada De acuerdo con el Banxico los financiamientos hipotecarios y a las empresas tuvieron el mayor avance.

De acuerdo con el Banxico los financiamientos hipotecarios y a las empresas tuvieron el mayor avance.

El ritmo de crecimiento anual de la cartera vigente de la banca comercial al sector privado se aceleró en julio respecto al avance de 6.9 por ciento en junio

El ritmo de crecimiento anual de la cartera vigente de la banca comercial al sector privado se aceleró en julio respecto al avance de 6.9 por ciento en junio