Referencia. En comparación con las cotizaciones de la Ciudad de México, la oferta regia es "barata"

Referencia. En comparación con las cotizaciones de la Ciudad de México, la oferta regia es "barata"

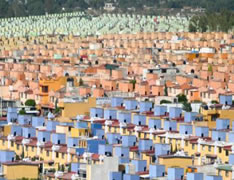

Aunque el precio de la vivienda vertical en Monterrey y su área metropolitana para los segmentos residencial y residencial plus ha tenido incrementos, en comparación con las tarifas de la Ciudad de México, estos siguen “baratos”.

Esto porque existe una diferencia de hasta el 57 por ciento en el precio del metro cuadrado de la oferta regiomontana y la de la capital del país, aseguró Alfredo Giorgana, Director Nacional de Valuaciones de JLL México.

“Los precios en el sector residencial plus, en una comparación con la Ciudad de México, el precio promedio anda de 35 mil pesos para Monterrey y de 55 mil pesos para la Ciudad de México”, comentó el especialista.

Por ejemplo, añadió Giorgana, para el poniente (de la Ciudad de México), hemos detectado entre un 30 y un 60 por ciento en los precios (superior a los de la oferta de Monterrey).

No obstante, señaló que existen excepciones, pues en algunas zonas de la Sultana del Norte, el precio de la vivienda vertical supera al de la Capital, aunque en promedio, la tendencia indique una realidad inversa.

Asimismo, señaló que la oferta de este tipo de inmuebles del sector residencial y residencial plus en suelo regiomontano ha presentado incrementos de entre el 10 y el 20 por ciento, mismo que por estar destinado a un mercado de alto poder adquisitivo, éste absorbe el aumento sin problemas.

Por otro lado, el experto señaló que en el sector medio de la oferta de vivienda vertical en el área metropolitana de Monterrey, las diferencias en un comparativo con los precios de esta categoría en la Ciudad de México, son mínimas.

“En los sectores populares no se ha percibido incrementos, de hecho en algunos años recientes ha habido una baja de hasta el 5 por ciento en esos sectores”, comentó.

Por otro lado, explicó que luego de que entre el 2012 y el 2013 hubiera en Nuevo León un vertiginoso crecimiento en el desarrollo de proyectos de vivienda vertical, en 2014 esta dinámica se estancó.

“En 2014, ante el gran crecimiento de años anteriores, experimentó un proceso de absorción de inventarios, lo que llevó a una baja del 10 por ciento para residencial plus y 25 por ciento para residencial”.

Agregó que en 2015 la construcción de viviendas para estos sectores tuvo un crecimiento importante.

“La realidad es que la vivienda vertical ha experimentado un crecimiento significativo en toda el área metropolitana. Se registraron incrementos importantes del orden del 80 por ciento en 2015, tomando en cuenta que 2014 tuvo ventas de 180 viviendas verticales (en residencial plus), en tanto que durante el 2015, registró aproximadamente de 325 (unidades vendidas)”, dijo.

“ES UNA NECESIDAD"

Ignacio Torres, de la firma de análisis inmobiliario Grupo 4 S, explicó que la venta de vivienda vertical, en una ciudad como Monterrey, debe superar las ventas de mil unidades anuales; al cierre del tercer trimestre el registró fue de mil 006 departamentos vendidos.

“En una ciudad de 4 millones de personas, no debe quedarse en esas mil unidades, al contrario, debe estar creciendo, pero el inventario está decreciendo; hoy en día llevamos 299 unidades en el segmento Residencial, el año pasado se vendieron 289 unidades y hoy en día únicamente tenemos 318 unidades de inventario”.

“Si en un año las cosas siguen como ahorita, la oferta de producto 1.2 a 2.8 millones de pesos, estaría despareciendo en una ciudad de 4.2 millones de habitantes”, dijo.

Por lo cual, Torres descartó que exista una sobreoferta en el mercado de vivienda vertical, por el contrario, señaló que dada la demografía de la ciudad, se podría hablar de que se vislumbra un déficit.

DANIEL ANGUIANO /

El FinancieroPágina Web - 2016/02/09Fuente:

http://www.elfinanciero.com.mx

El precio de las casas y departamentos en la capital se elevó 9.09% en comparación con 2015 y con ello, ligó dos año al alza.

El precio de las casas y departamentos en la capital se elevó 9.09% en comparación con 2015 y con ello, ligó dos año al alza. El Fovissste dará una reducción de hasta el 100%, si después del proceso el adeudo es menor a 10 mil pesos

El Fovissste dará una reducción de hasta el 100%, si después del proceso el adeudo es menor a 10 mil pesos  ¿Cómo saber si te conviene más comprar o rentar una vivienda?

¿Cómo saber si te conviene más comprar o rentar una vivienda? 34 millones de mexicanos viven en casas o departamentos en condiciones de hacinamiento o que ya presentan deterioro debido a la calidad de sus materiales, cantidad equivalente a la población de Edomex, Ciudad de México y Veracruz.

34 millones de mexicanos viven en casas o departamentos en condiciones de hacinamiento o que ya presentan deterioro debido a la calidad de sus materiales, cantidad equivalente a la población de Edomex, Ciudad de México y Veracruz.