La crisis de la vivienda podría empeorar, pero no todo está perdido: se buscan inquilinos (ESTADOS UNIDOS)

- Categoría: Estados Unidos

- Visto: 407

Wagner Creek es uno de esos edificios en los que todo el mundo quiere vivir, sobre todo los jóvenes que desean estar cerca de sus empleos, del entretenimiento y la vida nocturna.

Wagner Creek es uno de esos edificios en los que todo el mundo quiere vivir, sobre todo los jóvenes que desean estar cerca de sus empleos, del entretenimiento y la vida nocturna.

Ubicado en la céntrica zona de los hospitales, en la calle 15 y la NE 13 Ct, tiene un gimnasio, un clubhouse, una terraza con tremendas vistas del downtown de Miami y un lobby pequeño pero cómodo que hace sentir bienvenidos a los visitantes.

Sus 73 apartamentos –de uno, dos y tres habitaciones– cuentan con balcón y cocina moderna, y un diseño abierto ideal para decorarlo con cuadros grandes y la cantidad justa de muebles.

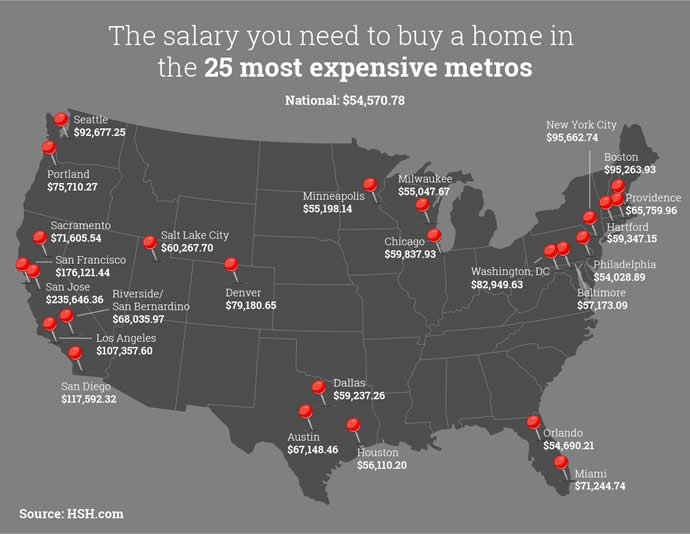

Lo mejor de todo quizás es que estos apartamentos son considerados viviendas asequibles. En el condado de Miami-Dade, donde el salario promedio es de $51,800, una familia de cuatro que gane menos de $45,300 puede aspirar a vivir en Wagner Creek. Una persona sola tendría que ganar menos de $31,740.

En Miami-Dade, el tercer condado del país con el mercado de la renta en peor condición por los altos precios, la construcción de este tipo de edificios debería estar en auge porque no solo contribuye a resolver el problema de la vivienda, sino que crea empleos.

Sin embargo, ha habido una disminución a nivel estatal por la gran demanda, que hace que los fondos se repartan entre más proyectos, que al recibir menos dinero, tienen que construir menos unidades.

“En los años 1990 y a principios de la década del 2000 se construían comunidades de 300 unidades. Hoy un edificio como Wagner Creek tiene 73 apartamentos. Estamos construyendo menos unidades y no podemos darnos el lujo de perder tantas”, dice Matthew Rieger, presidente y CEO de Housing Trust Group (HGT), la principal urbanizadora de viviendas asequibles de la Florida.

Rieger, uno de los desarrolladores más enfocado en divulgar la situación de la vivienda para familias de ingresos bajos y moderados, señala que la solución a la crisis de la vivienda asequible se deriva de la conjunción de fondos privados y públicos.

Housing Trust Group construyó Wagner Creek con la ayuda del Condado y de la ciudad de Miami, que aportaron cada uno $600,000.

HGT también tuvo a su cargo la edificación de Courtside Family Apartments, un complejo de 84 apartamentos de renta asequible en Overtown, inaugurado en el 2016. A un costo de $22.8 millones, ha sido clave para revitalizar la zona. En la actualidad se encuentra lleno a capacidad y tiene una lista de espera de 100 personas.

Colaboraron además en los fondos para la construcción de este complejo la fundación no lucrativa del ex jugador del Miami Heat Alonzo Mourning, AM Affordable Housing, y el condado de Miami-Dade, que aportó el terreno, vendiéndolo a solo $1.

“Cuando el Condado da un terreno para este propósito, esa propiedad paga impuestos, por lo que estamos devolviendo dinero al Condado y a la ciudad”, dice Mario A. Sariol, jefe de finanzas de HGT.

Reforma fiscal afecta construcción de viviendas asequibles

“Hay tres componentes principales en el desarrollo de la vivienda asequible, el federal, el estatal y el local”, explica Rieger, que tiene la cifra exacta de la demanda a nivel local: 3 millones de unidades.

A nivel nacional, para el 2025 habrá 15 millones de personas necesitadas de rentar viviendas asequibles.

El componente federal, el más importante, está amenazado por la disminución del impuesto corporativo, uno de los resultados de la reforma fiscal aprobada en diciembre del año pasado.

Si bien esta reforma pone un poco más de dinero en el bolsillo del trabajador con la rebaja de los impuestos, la disminución en el impuesto corporativo, de un 35 a un 21 por ciento, afecta la capacidad de los urbanizadores privados de atraer inversionistas a la industria de la vivienda asequible.

Este tipo de construcción es financiada en un 80 por ciento por un crédito conocido como Low Income Housing Tax Credit (LIHTC), que los constructores de vivienda asequibles venden a los inversionistas, con el atractivo de que cada dólar invertido representa la misma reducción en sus impuestos federales.

Al disminuir el impuesto corporativo, los inversionistas tendrán menos incentivos para invertir en esta industria.

“Eso significa menos financiamiento para nuestros proyectos de urbanización y, por lo tanto, menos unidades y menos construcción”, reconoce Rieger.

El urbanizador a su vez señala que es posible llenar la brecha que deja la disminución del impuesto corporativo apoyando la expansión del programa de Low Income Housing Tax Credit.

Rieger sugiere que los votantes deben dejarle saber a sus representantes y senadores que apoyan leyes como el Affordable Housing Credit Improvement Act, presentada en un principio por la senadora del estado de Washington Maria Cantwell, que propone una expansión del 50 por ciento a lo largo de cinco años del programa de los créditos por inversión en viviendas asequibles (LIHTC).

A nivel estatal la vivienda asequible también está amenazada, indica Rieger.

En 1992, la legislatura de la Florida aprobó la creación del Sadowski Trust Fund, que se nutría de un impuesto relacionado con el título de las propiedades de bienes raíces. El objetivo del fondo era impulsar la construcción de viviendas asequibles a nivel estatal y local.

“Desde el 2004 están tomando estos fondos que estaban destinados a este propósito específico y lo están usando para proyectos de su interés”, dice Rieger. “Detener esta práctica sería una de las soluciones [a la crisis de la vivienda]”.

En Miami-Dade sí se mantiene en funcionamiento un programa de impuestos adicionales (Documentary Stamp Surtax Program), que ha facilitado el financiamiento y construcción de viviendas asequibles. Para este propósito el Condado se asocia con compañías urbanizadoras con fines lucrativos y organizaciones no lucrativas.

A tiempo para poner su solicitud en nuevo proyecto

Princeton Park, el nuevo proyecto de vivienda asequible para familias de Housing Trust Group, se inaugura en agosto, y ya están aceptando solicitudes.

Está ubicado en 13113 SW 248 St., Homestead, cerca de la US1. Como es un terreno más extenso, tiene 150 apartamentos estilo Garden, de uno ($769), dos ($932) y tres cuartos ($1,061). Por $50 adicionales, puede contar con lavadora y secadora dentro del apartamento.

Además de clubhouse, gimnasio y sala de juegos, tiene piscina y una senda para ejercitarse caminando.

Para empezar el proceso de solicitud debe llevar un money order de $50 y un depósito de $200. Debe tener el historial de crédito en buenas condiciones y carecer de antecedentes penales.

La compañía tendría listo para el 2019 Douglas Gardens, un complejo de 110 apartamentos para mayores de 65 años, en Pembroke Pines.

Sarah Moreno / El Nuevo Herald

Página Web - 2018/03/06

Fuente: http://www.elnuevoherald.com/

Los propietarios de la Florida tienen a su disposición una serie de exenciones que les permiten obtener grandes ahorros en los impuestos de su propiedad. El plazo para reclamarlas se vence el 1ro de marzo.

Los propietarios de la Florida tienen a su disposición una serie de exenciones que les permiten obtener grandes ahorros en los impuestos de su propiedad. El plazo para reclamarlas se vence el 1ro de marzo. Un informe de la Miami Association of Realtors indica que el mercado de bienes raíces a nivel local se encuentra en buen estado de salud. En enero aumentaron las ventas de los condominos, de las casas unifamiliares y de las propiedades de lujo valoradas en $1 millón de dólares y más.

Un informe de la Miami Association of Realtors indica que el mercado de bienes raíces a nivel local se encuentra en buen estado de salud. En enero aumentaron las ventas de los condominos, de las casas unifamiliares y de las propiedades de lujo valoradas en $1 millón de dólares y más. Las autoridades en el centro de Estados Unidos abrieron el jueves albergues para asistir a personas forzadas a abandonar sus viviendas debido a crecidas causadas por fuertes aguaceros y nieve derretida.

Las autoridades en el centro de Estados Unidos abrieron el jueves albergues para asistir a personas forzadas a abandonar sus viviendas debido a crecidas causadas por fuertes aguaceros y nieve derretida.