La venta de viviendas cae un 2,9% en enero tras 16 meses al alza (ESPAÑA)

- Categoría: España

- Visto: 442

Las operaciones sobre viviendas usadas se frenan tras duplicarse en 2015. Las compras de casas nuevas siguen en retroceso

Las operaciones sobre viviendas usadas se frenan tras duplicarse en 2015. Las compras de casas nuevas siguen en retroceso

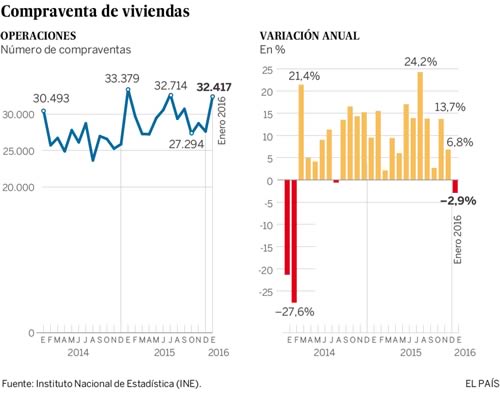

Tras casi año y medio de resurrección en el mercado inmobiliario, los últimos datos publicados por el Instituto Nacional de Estadística ofrecen las primeras señales de fatiga. La compraventa de viviendas en enero retrocedió un 2,9% respecto al mismo mes de 2015, hasta sumar 32.417 operaciones. Es el primer descenso en la comparación anual tras 16 meses consecutivos al alza. Y en tasa intermensual (enero de 2016 sobre diciembre de 2015), las operaciones crecieron un 17,3%, su menor aumento en un mes de enero desde 2012. A pesar de la evolución positiva del mercado inmobiliario del último año y medio, los expertos venían avisando de que era pronto para hablar de recuperación, ya que aún se vendía la tercera parte de lo traspasado hace 10 años.

La estadística del INE refleja las transmisiones inscritas en el registro de la propiedad que corresponden a escrituras públicas formalizadas anteriormente y que tardan unas semanas en ser registradas, por lo que los datos hacen referencia más bien a lo ocurrido en el mercado inmobiliario al cierre del año.

Y lo que se observa es un cierto estancamiento en las operaciones sobre viviendas de segunda mano (26.038, un 6,6% más), que son las que habían tirado de la recuperación del mercado inmobiliario desde mediados de 2014, hasta el punto de elevarse casi un 40% a lo largo de 2015 respecto al ejercicio anterior. Hay que tener en cuenta que en el cómputo también se incluyen las casa nuevas que llevan más de dos años sin venderse-. En el mercado de obra nueva no hay novedad, el ritmo de caída de las operaciones sigue siendo alto (un 29% menos en tasa anual), de modo que las transmisiones mensuales apenas llegaron a 6.334.

El 89,7% de las viviendas transmitidas por compraventa en el primer mes del año fueron viviendas libres y el 10,3%, protegidas. La compraventa de viviendas libres bajó un 2% en enero en tasa interanual, hasta sumar 29.093, en tanto que las operaciones sobre viviendas protegidas descendieron un 9,9%, con 3.324 transacciones. En tasa intermensual (enero de 2016 sobre diciembre de 2015), la compraventa de viviendas creció un 17,3%, su menor aumento en un mes de enero desde 2012.

La inestabilidad política es una de las causas a la que se agarran algunos expertos del sector para explicar este retroceso. “2015 ha sido un año muy positivo para el sector pero en el último tramo se frenó la actividad porque muchos inversores pospusieron sus compras a la espera del resultado que depararan las urnas. La inestabilidad política que vivimos desde entonces puede frenar la reactivación que ha experimentado el sector en el pasado ejercicio”, asegura Beatriz Toribio, responsable de Estudios del portal inmobiliario Fotocasa. En cambio, para Fernando Encinar, jefe de estudios de Idealista, "los datos no estarían influenciados por el resultado de las elecciones. La bajada interanual podríamos tildarla de testimonial y puede que tenga que ver más con la reducción del stock de obra nueva que con la buena marcha del sector”.

Más actividad en Castilla-La Mancha y Navarra

En enero, el mayor número de compraventas de viviendas por cada 100.000 habitantes se dio en Comunidad Valenciana (113) y Baleares (108). Andalucía fue la región que más operaciones sobre viviendas realizó en el primer mes del año, con 6.216 compraventas, seguida de Cataluña (5.099), Madrid (4.776) y Comunidad Valenciana (4.444).

Las comunidades que realizaron un menor número de compraventas de viviendas fueron La Rioja (227), Cantabria (351) y Navarra (451).

En valores relativos, la compraventa de viviendas subió en ocho comunidades y bajó en nueve. Las regiones donde más se incrementaron estas operaciones fueron Navarra (18,4%) y Castilla-La Mancha (17,9%), y los mayores descensos los registraron La Rioja (-25,3%) y Canarias (-16,2%).

Sumando las fincas rústicas y las urbanas (viviendas y otros inmuebles de naturaleza urbana), las fincas transmitidas en enero alcanzaron las 136.771, con un descenso del 2,8% sobre el mismo mes del año anterior. Por compraventa se transmitieron un 4,1% menos de fincas que en enero de 2015, mientras las transmisiones por donación bajaron un 12,3%, las operaciones por permuta retrocedieron un 14,9%, y las transmitidas por herencia avanzaron un 3,8%.

El País

Página Web - 2016/03/08

Fuente: http://economia.elpais.com/

Los expertos recomiendan que las operaciones inmobiliarias se centren en inmuebles de calidad y que estén ubicados en buenas zonas urbanas

Los expertos recomiendan que las operaciones inmobiliarias se centren en inmuebles de calidad y que estén ubicados en buenas zonas urbanas  Las ejecuciones tras el impago de una hipoteca se situaron en las 101.820, según datos del Instituto Nacional de Estadística (INE)

Las ejecuciones tras el impago de una hipoteca se situaron en las 101.820, según datos del Instituto Nacional de Estadística (INE)  El precio de la vivienda de segunda mano en Extremadura en febrero de 2016 tuvo un precio medio de 1.133 euros por metro cuadrado, lo que supone una subida del 1,34 por ciento con respecto al primer mes del año, el segundo incremento más marcado del panorama nacional, pero refleja un descenso del 3,47 por ciento en comparación con el mismo mes del año anterior, según el informe mensual de precios de venta de www.pisos.com.

El precio de la vivienda de segunda mano en Extremadura en febrero de 2016 tuvo un precio medio de 1.133 euros por metro cuadrado, lo que supone una subida del 1,34 por ciento con respecto al primer mes del año, el segundo incremento más marcado del panorama nacional, pero refleja un descenso del 3,47 por ciento en comparación con el mismo mes del año anterior, según el informe mensual de precios de venta de www.pisos.com. De las 300 viviendas que fueron embargadas, 264 pertenecían a personas físicas y el resto a personas jurídicas

De las 300 viviendas que fueron embargadas, 264 pertenecían a personas físicas y el resto a personas jurídicas