El precio medio del alquiler se disparó un 16,08% interanual en septiembre (ESPAÑA)

- Categoría: España

- Visto: 462

Madrid fue la capital más cara para los inquilinos, con una renta media de 1.758 euros al mes, según un informe de pisos.com

Madrid fue la capital más cara para los inquilinos, con una renta media de 1.758 euros al mes, según un informe de pisos.com

La vivienda en alquiler en España el pasado septiembre registró una superficie media de 115 metros cuadrados y una renta media mensual de 859 euros, según el informe trimestral de precios de alquiler elaborado por pisos.com. Esta cifra marcó un ascenso del 2,26% frente al mes de agosto y una subida del 5,92% respecto a junio. En comparación con el mismo mes del año anterior, los precios se dispararon un 16,08%. Las altas cuotas mensuales a abonar por este servicio complican el acceso a la vivienda ya que el precio medio se «come» el 52% del salario medio español, situado en 1.646 euros, según datos del Instituto Nacional de Estadística (INE) recogidos por Adecco. «Encontrar un piso que comprometa un porcentaje razonable de los ingresos mensuales se está convirtiendo en la excepción dentro de grandes urbes como Madrid o Barcelona», afirma Ferran Font, director de Estudios de pisos.com.

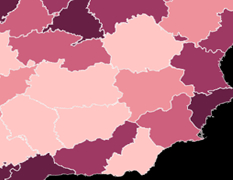

Los datos confirman que el fenómeno de los arrendamientos caros se da sobre todo en las grandes ciudades. Por capitales de provincia, Madrid fue la más cara con una renta media de 1.758 euros al mes. Le siguieron Barcelona (1.749 euros) y San Sebastián (1.513 euros). Por su parte, Teruel fue la más barata, con 385 euros de renta mensual. Otras capitales económicas fueron Ciudad Real (402 euros) y Cáceres (413 euros). «El encarecimiento de las rentas se debe al repunte de la demanda de personas que desean trabajar o estudiar en alguno de estos emplazamientos donde la oferta disponible no puede absorberla», explica Font.

La limitada oferta de casas disponibles en las grandes ciudades reside en la sequía de obra nueva «por el bloqueo de las licencias urbanísticas y la escasez de suelo finalista». Asimismo, el agotamiento del 'stock' de los inmuebles de segunda mano «traslada la demanda de compra a la de alquiler», según Font. A este fenómeno se añade «la presión que ha ejercido en barrios concretos el alquiler turístico, que resulta más rentable que el tradicional en ciertas plazas», puntualiza el director de estudios del portal inmobiliario.

Por su parte, César Hernández, director de Análisis de Mercados de Sociedad de Tasación, considera que los inmuebles turísticos influyen, pero no son la «causa directa» de que los precios estén por las nubes. «Un piso turístico que se encuentre al día en el cumplimiento de todas las condiciones legales necesita unos precios de alquiler más elevados que otro ocupado a largo plazo», razona Hernández. Para el portavoz de Sociedad de Tasación existen otras causas que explican el incremento de la demanda en el mercado del alquiler como son «los cambios en los modelos de familia»; «la introducción generalizada de cláusulas de movilidad territorial en los nuevos contratos laborales» y «las importantísimas dificultades para adquirir una vivienda en propiedad».

Madrid también es la provincia más cara

En la clasificación de provincias por renta, en septiembre de 2018 la primera posición fue para Madrid, con 1.501 euros al mes. Le siguieron Guipúzcoa (1.314 euros) y Barcelona (1.210 euros). En el lado opuesto, Teruel cerró la clasificación con 385 euros mensuales. Otras provincias económicas fueron Ciudad Real (402 euros) y Cáceres (413 euros). La provincia donde más se encareció en el tercer trimestre fue Pontevedra (10,68%), mientras que la que más se abarató fue Lugo (-9,56%). De un año a otro, la que más subió fue Madrid (20,56%), y la renta que más se ajustó fue la de Huelva (-10,30%).

En cuanto a capitales de provincia, Madrid fue la más cara para los inquilinos, con una renta media de 1.758 euros al mes. Le siguieron Barcelona (1.749 euros) y San Sebastián (1.513 euros). Por su parte, Teruel fue la más barata, con 385 euros de renta mensual. Otras capitales económicas fueron Ciudad Real (402 euros) y Cáceres (413 euros). Vitoria (13,02%) protagonizó la mayor subida trimestral, mientras que los retrocesos los lideró Tarragona (-18,56%). Interanualmente, encabezó el ranking de incrementos Cádiz (20,33%), situándose Córdoba (-15,07%) en el otro extremo de la tabla.

A pesar de la «tensión importante» producida en los precios, los expertos consultados no creen correcto hablar de «burbuja» porque «no es un activo que se financie como pasa con la compraventa, con la que sí se puede especular», aclara Ferran Font. No obstante, sí cree que las autoridades deberían intervenir para «suavizar la presión que vive el mercado del alquiler» mediante la creación de «bolsas de vivienda social y generando suelo finalista para que puedan construirse nuevos desarrollo residencial o tomando medidas que impulsen la salida al mercado de las viviendas vacías».

«La experiencia nos demuestra que cuando la Administración emprende intervenciones de carácter coercitivo raramente dan buen resultado. La contención, incluso bajada, de los precios del alquiler debe pasr por un aumento del parque de viviendas en arrendamiento. Es necesario considerar que una parte importante de viviendas desocupadas lo están a causa de la inseguridad jurídica que suscita entre los propietarios la legislación vigente y que una mejora de las garantías probablemente movilizaría hacia el mercado del alquiler una cantidad importante de esas viviendas vacías», indica el director de Análisis de Mercados de Sociedad de Tasación.

TERESA SÁNCHEZ VICENTE / ABC.ES

Página Web -2018/10/10

Fuente: https://www.abc.es/

Una encuesta a potenciales compradores del último Salón Inmobiliario de Madrid (SIMA) revela un aumento del número de personas que dicen requerir más del 50% de sus ingresos para pagar una casa

Una encuesta a potenciales compradores del último Salón Inmobiliario de Madrid (SIMA) revela un aumento del número de personas que dicen requerir más del 50% de sus ingresos para pagar una casa La comunidad lidera el ráking con el 24% de las ejecuciones por impago del alquiler y la oposición acusa a Colau de «fracasar» en políticas de vivienda

La comunidad lidera el ráking con el 24% de las ejecuciones por impago del alquiler y la oposición acusa a Colau de «fracasar» en políticas de vivienda La tasadora apunta que los jóvenes son el colectivo más perjudicado por la nueva realidad del mercado

La tasadora apunta que los jóvenes son el colectivo más perjudicado por la nueva realidad del mercado El auge del mercado favorece la extensión de requisitos y cláusulas abusivas en los arrendamientos

El auge del mercado favorece la extensión de requisitos y cláusulas abusivas en los arrendamientos