Todo lo que un potencial inquilino y su casero tienen que saber antes de firmar un contrato

Todo lo que un potencial inquilino y su casero tienen que saber antes de firmar un contrato

Del 11% de 2011 a más del 20% el año pasado, tal es el salto que ha dado la proporción de hogares que vive de alquiler en apenas seis años. Estos datos, que maneja el sector inmobiliario, colocan a España más cerca de la media europea, que ronda el 30%. Un incremento que ha ido de la mano de una tendencia alcista de los precios medios, que en 2017 registraron una subida del 8,9%, la más acusada de los últimos tres años, según el portal Fotocasa.

Lejos de ser una opción casi deleznable, como se le consideraba hace apenas tres lustros, el arrendamiento representa un camino casi obligado para todos aquellos que, debido a la crisis, han perdido el poder adquisitivo necesario para comprar una vivienda. Y es también una posibilidad concreta para los propietarios, quienes ven en los bajos tipos de interés la ocasión de invertir en la adquisición de un piso que pueden alquilar posteriormente. De todas formas, antes de firmar el contrato, tanto el inquilino como el propietario deberían repasar los elementos más importantes de la locación, con el objetivo de evitar situaciones desagradables y costes añadidos.

Duración del contrato

El contrato de alquiler tendrá una duración mínima de un año y se puede prorrogar hasta un máximo de tres años. Si el plazo inicial fuera inferior a este máximo, el contrato se renovaría obligatoriamente por plazos anuales, hasta alcanzar una duración de tres años, excepto si el inquilino renuncia a ello comunicándolo con 30 días de antelación. “Esto quiere decir que el arrendador está obligado a permitir las extensiones automáticas hasta que se alcance o supere los tres años de vigencia”, aclara Gonzalo Cabrera, socio del despacho de abogados M&Partners.

Si esta es la regla general establecida por la Ley de Arrendamientos Urbanos, la misma normativa prevé que el inquilino pueda desistir del contrato una vez hayan transcurrido al menos seis meses desde su vigencia. “En caso de ruptura, las partes pueden establecer en el contrato una penalización que suele ser una mensualidad por cada año de cumplimiento que queda pendiente o una parte proporcional en caso de períodos inferiores al año”, destaca Ignasi Vives, del despacho de abogados Sanahuja Miranda. Si en el contrato no se dice nada al respecto, “a priori no hay penalización”, estima Cabrera.

ITP, comunidad, IBI, basuras: ¿quién paga qué cosa?

Los expertos consultados coinciden en que inquilino y propietario pueden pactar libremente —y luego reflejar en el contrato— quién se hace cargo de los gastos de comunidad, el IBI y la tasa de basuras. Si el contrato no dice nada al respecto, el inquilino no tiene la obligación de pagarlos y todos correrán a cuenta del propietario. “La ley prevé que las partes puedan pactar que el inquilino pague algunos o todos estos costes, pero deberá constar en el contrato, con la determinación del importe anual”, subraya Cabrera. Y añade: “En el caso de los gastos de comunidad, puede surgir una dificultad en este sentido, ya que a veces no se conoce su importe con exactitud en el momento de firmar el contrato”. “Los gastos de comunidad y la basura normalmente los paga el inquilino, y el IBI es para el arrendador”, resume Amor Pelegrí, letrada del despacho Pelegrí Abogados.

Un discurso aparte merece el Impuesto sobre Transmisiones Patrimoniales (ITP), cuyo cobro dependerá de cada Comunidad Autónoma, puesto que algunas no lo reclaman. En el caso de que se tenga que pagar, lo hará el inquilino. “En un principio, se calculará por la duración total del contrato, por lo que aconsejo hacerlo de un año prorrogable”, sugiere Pelegrí.

Fianza y pago anticipado

La ley obliga el propietario a pedir una fianza al inquilino, y este tiene que entregarla. Será restituida al finalizar el contrato, 30 días después de la entrega de las llaves, “una vez comprobado que la vivienda está en buen estado y que las rentas y los suministros han sido abonados”, destaca Vives. Este experto señala que su importe es el equivalente de dos meses de renta, “si bien la ley indica que con un mes es suficiente”.

El arrendador tendrá que depositarla en algún ente público, en aquellas Comunidades Autónomas que así lo establecen. En la Comunidad de Madrid, por ejemplo, la fianza se deposita en el Instituto de Vivienda de Madrid (Ivima). Hay que tener en cuenta también que “el arrendador podría solicitar garantías adicionales y su aceptación dependerá de la capacidad de negociación de las partes”, agrega Cabrera. En cuanto al pago por adelantado, el también autor del blog Mrfinanzaspersonales argumenta que “en ningún caso el arrendador podrá exigir por este concepto más de una mensualidad de renta”.

Actualización de la renta e impago

La renta se puede revisar solo en la fecha en la que se cumple cada año de vigencia, y en los términos establecidos por las partes. “En defecto de pacto expreso”, advierte Cabrera, “no se aplicará ninguna revisión”. Por el contrario, cuando el contrato prevé una actualización anual de la renta, se hará habitualmente tomando como referencia la variación del Índice de Precio del Consumo (IPC), según Vives, aunque, en opinión de Cabrera, si no se pacta ningún mecanismo, se revisará teniendo en cuenta el Índice de Garantía de Competitividad (IGC).

“La práctica habitual es que se establezca en el contrato que la falta de pago de una mensualidad es causa suficiente para su resolución”, afirma Cabrera con respecto al impago de la renta. Antes de iniciar el procedimiento de desahucio, en todo caso, aconseja requerir el importe por escrito (por ejemplo, por correo electrónico) y luego por burofax. No es obligatorio incluir en el contrato el seguro de impago que eventualmente abonara el arrendador, agrega Pelegrí.

¿Y las obras ordinarias, extraordinarias y de mejora?

Las pequeñas reparaciones que se revelen necesarias por el desgaste ordinario de la vivienda tendrá que pagarlas el inquilino, según la ley. Aun así, Pelegrí aconseja establecer expresamente en el contrato qué obras son las de mantenimiento y qué se considera obras extraordinarias.

La Ley de Arrendamientos Urbanos prevé que estas últimas sean sufragadas por el arrendador, que “está obligado a realizar, sin derecho a elevar por ello la renta, todas las reparaciones que sean necesarias para conservar la vivienda en condiciones de habitabilidad”. Si las obras duraran más de 20 días, se restará de la renta la proporción equivalente a la parte de la vivienda que no pueda utilizar.

En cuanto a las obras de mejora, su realización le da derecho al arrendador subir la renta, pero solo una vez transcurridos tres años de duración del contrato. Con una salvedad: si hay pacto contrario en el contrato, esta actualización de la renta no tendría lugar. “Lo cierto es que, desde un punto de vista práctico, será muy complicado introducir esta cláusula en el contrato”, opina Cabrera. Por un lado, las mejoras no son obligatorias, por lo que “sería dudoso argumentar que el propietario no reciba nada a cambio”. Por el otro, el inquilino estaría ya protegido por la regla implícita de realizar estas obras solo una vez finalizado el contrato y porque la ley prevé que, “si no es posible diferirlas de forma razonable hasta el final del arrendamiento, el arrendador tiene que notificarlas por escrito al arrendatario con tres meses de antelación”.

Lo más común es que, como las obras de mejora se realizan una vez finalizado el contrato, que se renueva tácitamente por períodos anuales, “si el propietario quiere realizarlas y el inquilino no acepta el aumento de la renta, el arrendador le notifica que no le va a renovar”, dice Cabrera. “No merece la pena discutir por incluir este pacto en el contrato, pero si el arrendatario lo consigue, adelante. Si asesorase el propietario, le sugeriría que no lo aceptase”, concluye.

Gabriele Ferluga / El País

Página Web - 2018/02/10

Fuente: https://elpais.com/

El 13,1% de las compraventas fue realizada por extranjeros, algo más de 61.000 casas

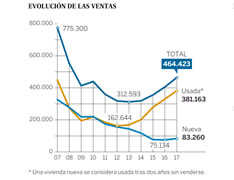

El 13,1% de las compraventas fue realizada por extranjeros, algo más de 61.000 casas Se vendieron 464.423 casas, el mayor número desde 2008, el año del reventón de la burbuja inmobiliaria

Se vendieron 464.423 casas, el mayor número desde 2008, el año del reventón de la burbuja inmobiliaria La PAH y el Sindicato de Inquilinos, entre otros, recuerdan que la norma prevé reservas de hasta un 30% para pisos públicos

La PAH y el Sindicato de Inquilinos, entre otros, recuerdan que la norma prevé reservas de hasta un 30% para pisos públicos Esto y la lectura de contadores o el mantenimiento de ascensores o calderas la realizará la Agencia de Vivienda Social, aunque lo pagarán los inquilinos

Esto y la lectura de contadores o el mantenimiento de ascensores o calderas la realizará la Agencia de Vivienda Social, aunque lo pagarán los inquilinos