¿Habrá pronto una nueva ciudad en el sur de Miami-Dade? Muchos residentes dicen ‘no, gracias’ (ESTADOS UNIDOS)

- Categoría: Estados Unidos

- Visto: 599

Más de 100 residentes de un suburbio en el sur de Miami-Dade que no está incorporado al condado se reunieron el lunes por la noche para discutir la posibilidad de convertir su comunidad en una ciudad con su propio gobierno.

Más de 100 residentes de un suburbio en el sur de Miami-Dade que no está incorporado al condado se reunieron el lunes por la noche para discutir la posibilidad de convertir su comunidad en una ciudad con su propio gobierno.

La asamblea fue el primer foro público del Comité Asesor Municipal de South B, el cual es conocido como MAC South B por su sigla en inglés y fue creado por el condado en el 2013 para estudiar la posibilidad de crear un nuevo municipio. Los límites del área serían entre la 248 Street del SW por el norte, la 320 Street por el oeste, 97 Street al este y Old Dixie Highway al sur.

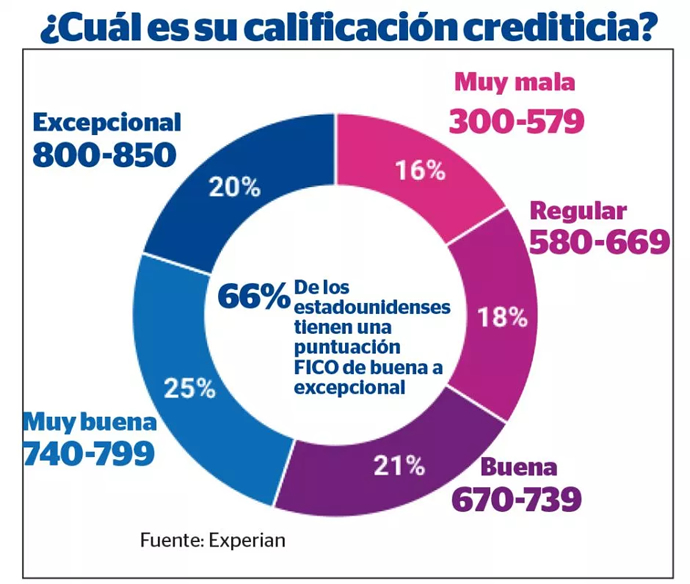

El ABC de su calificación crediticia (ESTADOS UNIDOS)

- Categoría: Estados Unidos

- Visto: 656

Cuide los tres números más importantes e influyentes para su bienestar financiero

Cuide los tres números más importantes e influyentes para su bienestar financiero

Las tasas hipotecarias han caído justo a tiempo para el periodo más alto del año en el sector de compraventa de bienes racíces. Una de las cosas que tiene que hacer antes de pedir un préstamo es prepararse para estar en la mejor posición a la hora de conseguirlo. ¿Cómo? Con una buena calificación crediticia.

¿Por qué?

Porque la calificación crediticia mide el riesgo que supone cada persona para el prestamista. En pocas palabras, la banca quiere saber si usted es de fiar y devolverá el dinero prestado.

Las calificaciones más altas permiten deducir que se asume menos riesgo de impago. Si el riesgo es bajo, las condiciones de los préstamos serán más beneficiosas para el acreedor porque no tienen que incluirse primas de riesgo. Si la calificación es baja, las tasas de interés de los préstamos que se concedan serán más elevadas, se prestarán menores cantidades o incluso se pueden denegar.

Y ¡ojo!, esta calificación es básica para otras cosas, como hacer el lease de un carro o tener una línea de celular… Si tiene intención de alquilar un apartamento o le ha tocado la lotería de vivienda, preste atención a esa calificación. Si la tiene baja o no la tiene puede quedarse sin llaves.

Rango de calificaciones

Esta es la combinación de tres números clave para sus finanzas.

¿Cómo se calcula?

Hay varios cálculos y tipos de calificaciones pero la más relevante es la FICO que se deduce del comportamiento que se registra en la historia crediticia por parte de las agencias Experian, TransUnion y Equifax. Y esto es lo que tiene en cuenta de mayor a menor importancia.

- Historia de pagos o cómo devuelve lo prestado. Si le vence un plazo sin pagar puede ver perjudicada su calificación. Lo que se premia es que se devuelva la deuda a tiempo. El 35% de su calificación depende de ello. Si tiene una tarjeta de crédito o cualquier otro préstamo programe un pago automático mínimo. Eso le ayudará a evitar penalizaciones por despistes.

- Utilización de crédito o cuánto de la línea de crédito de las tarjetas (revolving credit) a su disposición está usando. Idealmente hay que usar menos del 30% de lo que se dispone. Cuando se utiliza poco el crédito se da la imagen de responsabilidad y de poder hacer frente a los pagos. Si se usa un porcentaje alto la impresión es la contraria. Si su línea de crédito es de $1,000 lo aconsejable es no deber más de $300. Cuanto mayor sea su línea de crédito, más se puede endeudar sin pasar la barrera del 30% así que no rechace nuevas tarjetas de crédito si se las ofrecen. El 30% de su calificación depende de estar por debajo de este porcentaje. Y cuanto más bajo, mejor.

- Diversidad de crédito. Quienes tienen mejores calificaciones crediticias tienen distintos tipos de líneas de crédito, a plazos (como una hipoteca, un préstamo para un carro o uno personal) y el llamado revolving en el que hay que pagar un mínimo en un determinado plazo pero sin una fecha definitiva de pago para un determinado balance (tarjetas de crédito). De lo que se trata es de demostrar que se puede gestionar distintos tipos de crédito. Si solo se tienen tarjetas se puede llegar a una puntuación de 800 o más puntos pero es más difícil.

- Duración de la historia crediticia. Es la media de todas las cuentas y líneas de crédito. Cuanto menos años lleven abiertas peor porque de lo que se trata es de demostrar consistencia en el comportamiento a lo largo del tiempo. Si está intentando solicitar un crédito no abra una cuenta o pida una tarjeta antes porque rebajará la media de duración de su historia financiera.

- Investigaciones a fondo. Son las veces que los acreedores demandan ver su calificación e historia para saber si les conviene extender un crédito. Cuantas más investigaciones (o hard inquiries) más se asume que usted necesita crédito y es negativo para su informe. El impacto, no obstante no es grande y se elimina en dos años. Si usted quiere verificar su calificación e historia (algo que es conveniente hacer) se considera un soft inquiry y no tiene ningún impacto negativo.

- Información negativa. Pagos atrasados, impagos, bancarrotas… son borrones que pueden costarle muchos puntos y la capacidad de tomar prestado. Lo que más le conviene evitar es la bancarrota. Estas manchas en su expediente son visibles durante siete años.

¿Cómo saber su calificación?

La mayor parte de los bancos y tarjetas de crédito proporcionan la lectura de su calificación y los motivos generales de esta en las apps con la que gestiona sus cuentas.

También hay empresas como Credit Karma o Nerdwallet que lo ofrecen gratuitamente o http://www.annualcreditreport.com/

Ana B. Nieto / La Opinión

Página Web - 2019/04/02

Fuente: https://laopinion.com/

Se inaugura edificio de 65 viviendas de apoyo para personas sin hogar en East Hollywood (ESTADOS UNIDOS)

- Categoría: Estados Unidos

- Visto: 537

El alcalde de Los Ángeles dijo que la falta de vivienda es la crisis humanitaria de los tiempos actuales

El alcalde de Los Ángeles dijo que la falta de vivienda es la crisis humanitaria de los tiempos actuales

Esta semana se inauguró la primera parte de un desarrollo de viviendas de apoyo de 65 unidades en East Hollywood para personas que no tenían hogar.

PATH Metro Villas está localizado en el 345 N. Westomreland Ave. y el trabajo fue realizado gracias a la asociación entre PATH (People Assisting the Homeless), co-desarrolladores de Affirmed Housing entre otras entidades.

El alcalde de Los Ángeles Eric Garcetti dijo que la falta de vivienda es la crisis humanitaria de los tiempos actuales.

“Y solo la terminaremos -con la crisis de vivienda-, construyendo la mayor cantidad de viviendas de apoyo que podamos, y lo más rápido que podamos”, dijo Garcetti durante la celebración de apertura. “Superaremos este desafío, proyecto por proyecto y puerta por puerta, y días como este nos recuerdan lo que es posible cuando todos trabajan juntos”.

Por su parte, Joel John Roberts, CEO de PATH dijo estar encantado de dar la bienvenida a los nuevos inquilinos.

“El evento celebra el inicio de un nuevo viaje para nuestros residentes, así como la culminación de una colaboración increíble entre muchas organizaciones”, dijo Roberts. “Es un honor trabajar con nuestros socios, incluyendo los funcionarios de Affirmed Housing y funcionarios de la ciudad”.

El edificio David T.C. Ho Family incluye 33 estudios, 31 apartamentos de una habitación y un apartamento de dos recamaras para el administrador, salas comunitarias, oficinas de asesoramiento y gestión de casos, y un Centro de Conexiones para Veteranos.

“PATH Metro Villas es un excelente ejemplo del tipo de vivienda de apoyo de alta calidad que nuestra comunidad necesita”, dijo Amy Anderson, directora ejecutiva de PATH Ventures. “El desarrollo ofrece una oportunidad para que nuestros residentes recuperen la salud y la estabilidad, y prosperen en un entorno que ofrezca un hogar asequible y asistencia en el lugar”.

Los servicios en el lugar incluyen servicios de cocina, capacitación laboral, programas de salud y bienestar, un programa de bicicletas compartidas y asistencia con una vida independiente proporcionada por cuatro empleados de PATH a tiempo completo. Las instalaciones brindan servicios en cuatro áreas clave: vivienda, atención médica, empleo y servicios para veteranos.

“Este proyecto de vivienda de apoyo ayudará a los que viven en la calle a tener vidas más estables”, dijo el concejal Mitch O’Farrell, quien preside el Comité de Pobreza y Personas sin Hogar de la Ciudad. “Necesitamos más de este tipo de viviendas para aliviar la pesada carga de los alquileres y mejorar la salud general de nuestros vecindarios, al tiempo que permitimos a los residentes acceder fácilmente a servicios críticos”.

Los representantes de UnitedHealthcare y Enterprise, financiadores de The David T. C. Ho Family Building, también estuvieron presentes en la gran inauguración.

“En UnitedHealthcare, entendemos que algunas de las mayores barreras para una mejor salud incluyen barreras sociales y financieras, como el acceso a viviendas seguras y asequibles”, dijo Rob Falkenberg, director ejecutivo de UnitedHealthcare of California. “Metro Villas es una inversión importante porque conecta a las personas que luchan con las personas sin hogar con viviendas e importantes servicios y programas que pueden tener un impacto positivo en sus vidas”.

El financiamiento para el desarrollo es una colaboración entre muchos socios privados y públicos, incluyendo el Departamento de Vivienda y Desarrollo Comunitario de California, el Departamento de Vivienda e Inversión Comunitaria de la Ciudad de Los Ángeles, la Autoridad de Vivienda de la Ciudad de Los Ángeles, el Departamento de Servicios de Salud del Condado de Los Ángeles, JP Morgan Chase Bank, Corporación de Reinversión Comunitaria de California y la Medida H aprobada por los votantes.

Una segunda fase de la construcción elevará el tamaño del proyecto completo a 187 unidades de vivienda asequible, además de una clínica de atención primaria y una clínica de salud mental. La segunda fase se abrirá en marzo de 2020. Este es uno de los primeros desarrollos importantes que se lanzarán desde que los votantes de Los Ángeles aprobaron la Medida H y la Propuesta HHH.

La Opinión

Página Web - 2019/03/31

Fuente: https://laopinion.com/

Enorme proyecto inmobiliario en el Pequeño Haití supera la primera votación (ESTADOS UNIDOS)

- Categoría: Estados Unidos

- Visto: 475

Un enorme proyecto comercial y residencial que cambiaría por completo el Pequeño Haití recibió la aprobación preliminar el viernes en la Comisión de Miami, junto con un fuertemente debatido paquete de asistencia de $31 millones de parte de los urbanizadores para aliviar el impacto sobre la empobrecida zona.

Un enorme proyecto comercial y residencial que cambiaría por completo el Pequeño Haití recibió la aprobación preliminar el viernes en la Comisión de Miami, junto con un fuertemente debatido paquete de asistencia de $31 millones de parte de los urbanizadores para aliviar el impacto sobre la empobrecida zona.

Para los urbanizadores del propuesto Magic City Innovation District, a la cuarta fue la vencida. Tres veces antes la comisión pospuso la consideración del proyecto, que ocuparía casi 18 acres en la zona de la NW 62 Avenue, en medio de fuertes debates sobre las repercusiones del proyecto e interrogantes sobre el valor de los beneficios que ofrecería a la comunidad.

Bien pasada la media noche, después de horas de testimonio público y discusiones, los comisionados votaron 4 a 0 en primera lectura la aprobación de de un Plan de Área Especial, que lleva el nombre de la sección 21 del código de zonificación de Miami que contempla una mayor flexibilidad a las propiedades mayores de 9 acres, para el desarrollo Magic City. El comisionado Joe Carollo estuvo ausente en la votación.

El proyecto contempla la construcción de torres de un máximo de 25 pisos a un vecindario de edificaciones de uno o dos pisos, lo que ha hecho aumentar temores de un desplazamiento acelerado en el Pequeño Haití en medio de una ola de aburguesamiento.

Pero la votación no significa que los urbanizadores de Magic City tienen la luz verde para empezar a construir.

La aprobación de la comisión, que debe ser ratificada en una segunda votación el 27 de junio, ocurrió después que los comisionados y los planificadores municipales presionaron a los urbanizadores mejorar significativamente el paquete de asistencia con el fin de abordar preocupaciones de críticos que dicen que el plan no ofrece suficientes beneficios garantizados a la comunidad. Entre los ajustes: acelerar los pagos de los urbanizadores, que según el acuerdo serían graduales, a medida que la construcción avanzara a lo largo de 15 años, y ajustar los pagos a la inflación.

Una moción del comisionado Keon Hardemon, quien representa al Pequeño Haití, también pide a los urbanizadores que celebren reuniones en el vecindario y exploren la posibilidad de establecer una beca universitaria para los vecinos. Hardemon lo calificó del Fondo Robert Zangrillo, una referencia a un socio de Magic City acusado en una investigación federal de sobornar a directivos de la Universidad del Sur de California para que autorizaran la inscripción de su hija.

El socio gerente del equipo urbanizador, Neil Fairman, dijo que su junta ya había aprobado todo lo que se podía ofrecer razonablemente. Pero Fairman y el abogado Neisen Kasdin pidieron una votación, alegando que más demoras podían significar el fin del proyecto. Fairman dijo que no prometía nada pero que estaba abierto a discutir el asunto con la ciudad.

“Estoy dispuesto a llegar a un acuerdo. Pero las expectativas tienen que ser realistas” dijo a los comisionados. “Voy a plantearle esto a mi junta directiva y haré lo que se pueda. Quiero hacer este proyecto. Va a ser algo grande para el Pequeño Haití”.

Por separado, los comisionados aprobaron la creación de un Fideicomiso de Revitalización del Pequeño Haití para recibir los $31 millones en cuestión de los urbanizadores, que son tres firmas de bienes raíces de Miami: Plaza Equity Partners, Metro 1 y Dragon Global. El fideicomiso, que estará controlado por una directiva de cinco personas, decidiría cómo invertir el dinero para ofrecer vivienda asequible, empleos, capacitación empresarial y otros beneficios en el Pequeño Haití.

El fideicomiso fue propuesto por el comisionado Hardemon, quien negoció por su cuenta con los urbanizadores en los últimos meses sobre el paquete de beneficios. El paquete de Hardemon contempla que los urbanizadores contribuyan $6 millones dentro de los seis meses siguientes a la aprobación del proyecto por parte de la comisión, y el resto en partes a medida que avance el proyecto.

Pero eso ofrece menos garantía que una versión anterior del acuerdo, que exigía a los urbanizadores construir o financiar viviendas asequibles, señaló el director municipal de Planeación, Francisco García.

“Podemos mejorar eso”, dijo García a los comisionados.

Hardemon y el comisionado Manolo Reyes presionaron entonces a los urbanizadores para que mejoraran el paquete de beneficios vinculando los pagos a un cronograma.

“Creo que hacer los pagos poco a poco hace perder efectividad”, dijo Reyes a los urbanizadores.

Pero Hardemon dio a entender que propondría una moción para posponer la votación si Fairman no tomaba en cuenta al menos posibles cambios al acuerdo.

“Quiero pensar en eso muy en serio”, dijo Hardemon.

El proyecto Magic City fue apoyado por algunos líderes comunitarios destacados, como el reverendo Reginald Jean-Mary, pastor de la iglesia católica Notre Dame D’Haiti y una nueva coalición llamada Concerned Leaders of Little Haiti, que incluye a los activistas Gepsie Metellus y Leonie Hermantin. El Local 335 de Unite Here, el capítulo miamense del mayor sindicato de empleados hoteleros del país, habló a favor del proyecto.

Algunos de los partidarios expresaron preocupación por el hecho de que el acuerdo negociado por Hardemon dejó exentos a los urbanizadores de la obligación de construir viviendas asequibles y para clase trabajadora como parte del proyecto. El ofrecimiento inicial los comprometía a construir 550 unidades de apartamentos de alquiler con precios por debajo del mercado, en el lugar mismo o a poca distancia del proyecto.

Pero Hermantin dijo que espera que el nuevo fideicomiso pueda abordar lo que varias personas que hablaron en la reunión describieron como una crisis de vivienda en el Pequeño Haití, zona afectada por la especulación inmobiliaria y el desplazamiento de vecinos de muchos años a causa del aburguesamiento. Hardemon ha sugerido que el fideicomiso pudiera combinar pagos de los urbanizadores con parte de una emisión de deuda municipal de $400 millones para construir viviendas asequibles en el vecindario. De esos fondos, se asignaron $100 millones para vivienda asequible en toda la ciudad.

Numerosos opositores al plan dijeron que los beneficios prometidos son insuficientes en comparación con el desplazamiento potencial a causa del enorme proyecto, donde los vecinos tienen que ganar $70,000 para poder alquilar un apartamento en el proyecto. En comparación, más del 40 por ciento de los vecinos del Pequeño Haití viven por debajo del nivel de pobreza.

Marleine Bastien, directora del Family Action Network Movement, dijo que las propuestas torres están “no tienen absolutamente nada que ver” con los edificios de uno o dos pisos que caracterizan la zona. Bastien criticó el proceso, calificándolo de “un modelo de megadesarrollo acelerado” y pidió una moratoria de nuevos proyectos de este tipo en el Pequeño Haití, señalando que otro proyecto del mismo tipo espera por un debate público.

El plan de los urbanizadores contempla que el proyecto se construya por fases, comenzando poco después de la aprobación con un parque temático no permanente diseñado por uno de los fundadores del imperio del Cirque du Soleil. Ese complejo ocuparía terrenos baldíos que fueron parte del parque de casas rodantes y campismo para turistas llamado Magic City, del que el proyecto toma el nombre.

La próxima fase, que debería comenzar en el 2020, sería la construcción nuevos componentes de comercio minorista y oficinas, y la construcción de viviendas vendría más tarde.

Andres Viglucci y Joey Flechas / El Nuevo Herald

Página Web - 2019/03/29

Fuente: https://www.elnuevoherald.com/

Blackstone en la mira por las inversiones en vivienda asquible (ESTADOS UNIDOS)

- Categoría: Estados Unidos

- Visto: 483

Es el grupo inversor dueño de Stuyvesant Town en Manhattan

Es el grupo inversor dueño de Stuyvesant Town en Manhattan

Firmas de capital riesgo e inversión compran viviendas asequibles donde viven personas de bajos ingresos en todo el mundo, incluido Nueva York, las reforman, elevan el alquiler y fuerzan a los inquilinos a irse a otro lado a vivir. Así lo describe Leilani Farha, ponente especial de la Oficina de Derechos Humanos de Naciones Unidas y califica este negocio de “escandaloso”. Y así se lo han hecho saber a uno de los mayores inversionistas del mundo en este sector, Blackstone Group.

Farha, abogada y experta independiente de la ONU pero que trabaja en su nombre, ha escrito junto con Surya Deva, presidente del grupo de trabajo de negocios y derechos humanos, una carta a Blackstone expresando sus preocupaciones con acciones que dicen que son inconsistentes con el derecho humano a una vivienda.

“Casi de la noche a la mañana, firmas de gestión de activos y capital riesgo como Blackstone se han convertido en los mayores caseros del mundo, comprando miles y miles de viviendas en Norte América, Europa, Asia y Latinoamérica”, explican. Su queja es que han convertido los hogares “en instrumentos financieros e inversiones”.

Por su parte, Blackstone ha enviado una misiva a para contestar a este grupo diciendo que los datos que manejan son falsos, erróneos y las conclusiones son incorrectas. “Compartimos su preocupación con la que es una crónica insuficiencia de vivienda en grandes centros metropolitanos del mundo”, explican para añadir que están participando en un sector en el que no está fluyendo suficiente capital.

“Fimas como Blackstone han aliviado a comunidades devastadas, dado confianza a dueños de casas sobre el valor de su vivienda y generado crecimiento local que crea trabajos al traer capital y experiencia al mercado de alquiler”, afirman desde esta firma.

Para Farha, este modelo de negocio, del que Blackstone es un adalid, invierten en las casas asequibles y tras la renovación suben los alquileres hasta un 30% o un 50% haciendo imposible que los inquilinos conserven sus casas.

Además de a Blackstone, este grupo de expertos ha enviado cartas a los Gobiernos de EEUU, Suecia, España, Irlanda, Dinamarca y la República Checa haciéndoles ver que han facilitado la financiación de sus viviendas con leyes fiscales preferenciales y protecciones débiles de sus inquilinos.

Esta firma compró en septiembre del año pasado el complejo de apartamentos de Parker Towers en Queens y tiene también los edificios de Stuyvesant Town-Peter Cooper Village, donde hay 11,000 viviendas.

Ana B. Nieto / La Opinión

Página Web - 2019/03/26

Fuente: https://laopinion.com/