En línea con los estímulos a la tasa hipotecaría que da el Gobierno y un crecimiento sostenido de la oferta en las principales ciudades del país en diferentes segmentos, a diciembre pasado el crédito de vivienda se mantuvo como el más demandado en el sector financiero formal (bancos, cooperativas y compañías de financiamiento).

En línea con los estímulos a la tasa hipotecaría que da el Gobierno y un crecimiento sostenido de la oferta en las principales ciudades del país en diferentes segmentos, a diciembre pasado el crédito de vivienda se mantuvo como el más demandado en el sector financiero formal (bancos, cooperativas y compañías de financiamiento).

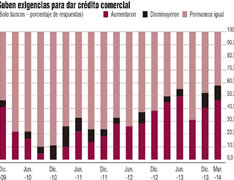

Así se infiere de los resultados de la encuesta trimestral sobre la situación del crédito en Colombia, aplicada el mes pasado por el Banco de la República y cuyos resultados acaban de ser revelados con la conclusión de que "los intermediarios financieros percibieron un incremento en la demanda de crédito para todas las modalidades".

La demanda de préstamos de vivienda se situó en un 40 por ciento de las respuestas, seguido del 20 por ciento de la modalidad de consumo, el que más crece frente a los dos trimestres anteriores, seguidos del crédito comercial y microcrédito.

En cuanto a las barreras para otorgar créditos al sector privado, las entidades financieras vuelven a señalar la capacidad de pago como la mayor limitante, 37,7 por ciento, en promedio., aunque esa tendencia es mayor solo al medir la percepción de los bancos.

En ese sentido, al considerar rentabilidad y búsqueda de buenos clientes, el sector agropecuario, justamente ávido de recursos frescos para sobrellevar la crisis de rentabilidad, es donde los intermediarios financieros ven más peros para prestar, con respuestas que superan el 90 por ciento en cuanto a problemas de información de clientes.

De lejos, le siguen los sectores personas naturales y comercio. En el caso de los bancos hay más restricciones al crédito que el de las compañías de financiamiento y las cooperativas financieras son mucho más asequibles.

"Al analizar la evolución del acceso al crédito, según el tamaño de la firma, se encuentra que las empresas grandes volvieron a ser aquellas con el mayor acceso, después de haber sido superadas por el de las medianas por dos trimestres consecutivos. Asimismo, se resalta el bajo acceso de las pequeñas y microempresas, y la tendencia a la baja de estas últimas desde junio de 2013, seguido muy de lejos del sector comercial", concluye el informe del Emisor

INFORME

CONOCIMIENTO PREVIO, LO QUE MÁS PESA

· Al aprobar nuevos créditos, los intermediarios continúan considerando que el conocimiento previo del cliente es el principal aspecto (30,6 por ciento, en promedio), le sigue el bajo riesgo del préstamo (26,7 por ciento).

· Para microcréditos, hubo requisitos más restrictivos entre octubre y diciembre que en el trimestre anterior y para créditos de vivienda un número igual de bancos indicó haberlos aumentado o disminuido en últimos tres meses.

JUAN FERNANDO ROJAS T. / El Colombiano

Página Web - 2014/01/14

Fuente: http://www.elcolombiano.com/